IVA acreditable en actividades mixtas

¿Esto a que se refiere?, Son actividades mixtas cuando los ingresos de una persona o empresa están gravados por diferentes tasas, es decir, tasa 0%, 16% y exentas, por lo tanto, la determinación del pago de IVA cambia un poco, ya que solo será acreditable en una parte, es decir, no será acreditable todo el IVA que hayamos pagado, que si bien cabe aclarar que este IVA que no se acredita se deduce vía gastos.

En el Art, 5, Fracción V inciso C de la Ley del IVA nos indica el procedimiento que seguiremos en caso de que nuestra actividad sea mixta, este articulo dice que para que el IVA sea acreditable, ya sea que se esté obligado al pago del impuesto o aplique la tasa cero o se esté exento, solo por una parte de estas actividades, se deberá realizar un procedimiento para obtener una proporción de IVA que será la que se acredite lo cual se indica a continuación, esto sin perder de vista la importancia de los incisos a y b.

En resumen, el IVA pagado de compras y gastos, sin inversiones, utilizadas solo para realizar actividades exentas, no será acreditable, pero sí será 100% deducible para ISR como se mencionó anteriormente. Te dejamos un ejemplo para que puedas echar un vistazo y recuerda que en Staffing te podemos ayudar con esto, porque lo nuestro, es personal…

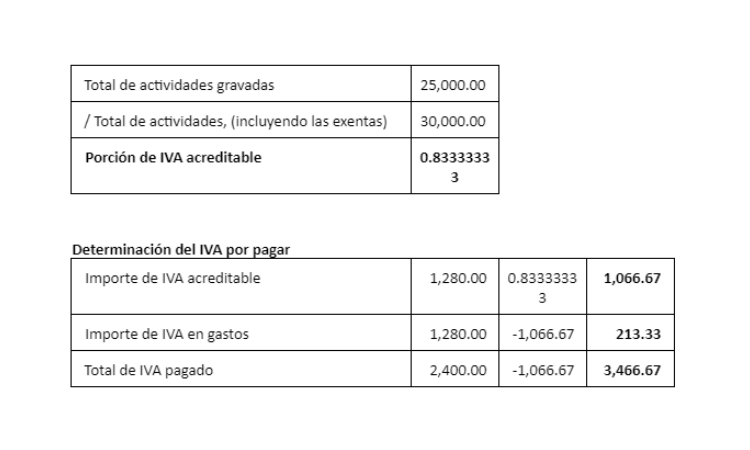

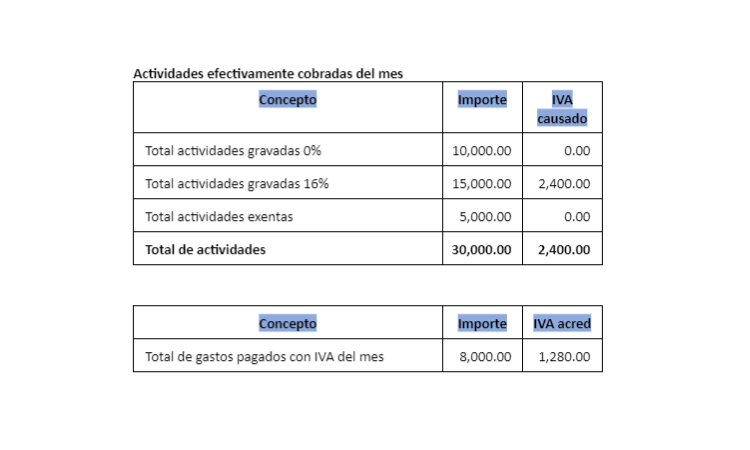

∙ Ejemplo de proporción de IVA en actividades mixtas:

Del total de actividades se determina cuales están gravadas y cuales exenta, la suma de esto se divide entre el total de actividades para obtener la proporción.